francesco triccoli ci parla di fitness e wellness e alimentazione

Sommario:

Affrontare la copertura assicurativa è ovviamente uno dei più grandi mal di testa di convivere con una malattia cronica come il diabete. Al giorno d'oggi, è ancora più snervante il dispiegamento politico della politica sanitaria, lasciando alla gente "condizioni preesistenti" incerta su come sarà influenzata la nostra copertura.

Con il periodo di iscrizione aperta a livello nazionale in procinto di iniziare molte polizze assicurative basate sul datore di lavoro e il più breve periodo di iscrizione "Obamacare" che dura solo fino al 15 dicembre, è un momento chiave per molti di noi prendere decisioni assicurative. E non è un picnic che cerca di rivedere le opzioni, lo sappiamo.

Per offrire assistenza, abbiamo compilato il seguente elenco di suggerimenti su come ottenere soddisfazione dalla tua compagnia di assicurazione - cose che spesso non ti dicono ma sono importanti per sapere quando si tratta di loro. Questo elenco è stato originariamente pubblicato pochi anni fa in seguito al secondo evento annuale di formazione per il patrocinio del MasterLab che presentava alcuni importanti sostenitori del D con una conoscenza privilegiata dei "pagatori" (un nome significativo per le compagnie di assicurazione sanitaria).

Ecco l'aggiornamento del 2017 su cosa può esserti d'aiuto se sei un problema di copertura della navigazione PWD:

Suggerimenti per ondeggiare la tua compagnia di assicurazione sanitaria

Cerca online. Sembra un gioco da ragazzi, ma spesso puoi trovare le polizze mediche delle compagnie assicurative online per uno specifico farmaco, dispositivo o terapia solo su Google. Cerca la lingua che delinea i criteri che usano per determinare se sei idoneo e coperto.

Come non medico, ovviamente non avrai accesso al portale del "solo medico" sul sito web del tuo pagatore, quindi, utilizzando Google, digita semplicemente il nome del tuo pagatore (Aetna, BCBS Virginia , ecc.), il nome della categoria di trattamento (infusione di insulina sottocutanea, pompa per insulina, monitor glicemico continuo, SGLT-2, ecc.) e le parole "politica medica". Guarda cosa si apre. Abbiamo riscontrato che di solito colpisci la politica specifica all'interno della prima pagina dei risultati.

Chiedi tre volte, Richiedi un supervisore . Quando hai una domanda importante, è probabile che chiami la compagnia assicurativa almeno tre volte e ricevi tre risposte diverse, a volte anche dalla stessa persona. Spesso i pagatori hanno diversi livelli di accesso ai record per varie persone nel loro servizio clienti e in altri reparti. Quindi il rappresentante con cui stai parlando potrebbe non essere solo stupido o inafferrabile; lui o lei potrebbe non essere in grado di vedere tutte le note e le diverse schermate nel file. Sii assertivo e insisti a salire la catena dell'autorità per parlare con qualcuno che ha accesso a tutte le informazioni pertinenti e al potere decisionale di cui hai bisogno.

Pubblicizzalo. Non riceverai le risposte o il servizio che ritieni opportuno? Usa i social media per esprimere le tue lamentele. La maggior parte degli assicuratori e distributori hanno account Twitter (ad esempio @BlueShieldCA), quindi Google gestisce Twitter e quindi pubblica alcune note sulla tua esperienza. Potreste essere sorpresi di quanto rapidamente ciò attiri l'attenzione, spingendo il vostro caso dal servizio clienti del pagatore al livello di marketing e persino a quello esecutivo a volte. Non abbiate paura di scrivere direttamente al responsabile, incluso il CMO o il CEO. Questo può anche avere una pronta attenzione.

Provalo. Sapendo che dovresti mostrare la prova di A, B e C. Se esegui il test 8 volte al giorno e hai bisogno di molte strisce reattive al mese, è meglio avere registri di test BG o dati scaricati che mostrano quella. Vuoi un CGM (monitor glicemico continuo)? Quindi assicurati di avere una cronologia dei tuoi alti e bassi per dimostrare la necessità di questo costoso dispositivo. Assicurati di lavorare con il tuo medico in modo che tutti i documenti siano a posto prima della tua richiesta. Questo aiuta anche in un appello, nel caso in cui si tenta di ottenere una decisione annullata in base ai criteri stabiliti dal pagatore.

Traccia le note del medico. È importante avere accesso agli appunti del medico come parte del tuo arsenale di prova, poiché in questi giorni gli assicuratori chiedono spesso ai pazienti di fornire documentazione che dimostri che effettivamente vanno dal loro medico regolarmente. La mentalità è: "Perché dovremmo darti un dispositivo costoso se non vedi il tuo medico regolarmente? "Assicurati che il tuo medico prenda note abbondanti su eventuali episodi di ipoglicemia che stai vivendo, perché ciò può anche aiutare a mostrare un futuro bisogno di ottenere o mantenere il dispositivo D che desideri.

- Sì, hai il diabete! Che ci crediate o no, potreste anche dover fornire prove di questa nozione di base, che potete fare solo tenendo traccia di quelle visite mediche, dei registri dei dati sul diabete e, nel caso del tipo 1, un test del C-Peptide mostrando che non stai producendo insulina o mantenendo livelli di zucchero nel sangue "non diabetici".

Trova un avvocato della salute. Le compagnie di assicurazione impiegano spesso i loro "difensori della salute" specializzati il cui compito è quello di esaminare il file e difenderti (esempio: Blue Cross of Michigan). Non fa mai male avere più persone alla battuta per te, specialmente qualcuno che lavora all'interno della compagnia che stai facendo pressioni! Quindi assicurati di chiedere informazioni sui servizi di assistenza sanitaria del tuo debitore.

Appello! Le compagnie di assicurazione amano rifiutare le smentite, perché sanno che è un enorme deterrente. Si aspettano che la maggior parte della gente accetti semplicemente il diniego e salti il trattamento o paghi di tasca propria. Ma l'Ufficio per la responsabilità governativa del governo federale (GAO) nel 2011 ha stimato che il 39-59% degli appelli ha portato l'assicuratore a invertire la sua negazione della copertura originale. Quelle sono probabilità piuttosto buone! Se decidi di ricorrere in appello, assicurati che il / i tuo / i dottore / i siano coinvolti / a nel processo con te - poiché le compagnie assicurative si aspettano di occuparsi principalmente dei nostri medici durante un processo di ricorso, piuttosto che i pazienti direttamente.

- "Peer to Peer" Review - All'interno di una finestra temporale specifica durante il processo di ricorso, il medico può richiedere una revisione tra pari, il che significa che possono chiamare e parlare con un collega medico presso la compagnia assicurativa per discutere delle necessità mediche.

- Eccezioni di trattamento - Se il problema che stai affrontando è che il tuo trattamento non è più nell'elenco di moduli per la tua farmacia, datore di lavoro o piano assicurativo, hai un ricorso simile. Il medico può fare appello per un'eccezione di "continuità di terapia", che può essere applicata a un medico fuori rete che si desidera vedere. Se provi l'alternativa coperta (come un farmaco generico) e hai una reazione negativa, potresti avere un caso più forte per la continuità della terapia.

- Racconta la tua storia - I conti personali fanno la differenza, specialmente se forniti dal medico. Scrivi una lettera per spiegare perché è così importante testare molte più volte al giorno delle normali 3 strisce al giorno che vogliono coprire. O spiegare, dal punto di vista della qualità della vita, perché l'assicuratore dovrebbe pagare un farmaco di marca invece di un farmaco generico o diverso, idealmente con l'accordo del medico che l'alternativa non è "medicalmente equivalente" come piace alla compagnia di assicurazioni pensare. Se il problema è un CGM, descrivi in che modo i bassi di glucosio e / o la consapevolezza dell'ipoglicemia influenzano la tua salute e il tuo benessere.

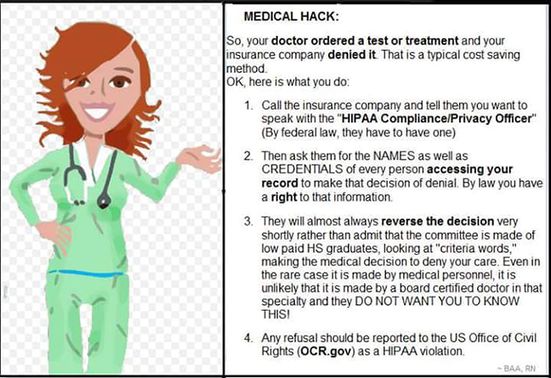

Abbiamo trovato questa fantastica immagine di "assicurazione sanitaria" pubblicata su Facebook da un'infermiera registrata. Mentre alcuni di essi potrebbero non essere accurati al 100% puntualmente, mostreranno alcuni suggerimenti generali eccellenti nella navigazione del processo di ricorso assicurativo, quindi assicuratevi di prendere nota mentalmente di questi!

Attribuzione dell'immagine

URL: // www. Facebook. com / balgie1 / posts / 10154363705314256

As Medicare Goes … Sì, la copertura federale per gli anziani e le famiglie a basso reddito è più complicata. Come programmi governativi, questi pagatori hanno determinati elementi delle loro pratiche codificate in legge. È di fondamentale importanza che le persone con condizioni di salute croniche prendano nota di ciò che Medicare e Medicaid (governati dalla copertura dei Centri per Medicare e Servizi Medicai - o CMS). Questo è fondamentale non solo perché stiamo vivendo in modo sano nei nostri anni d'oro e alla fine saranno nella loro giurisdizione, ma anche perché CMS definisce il punto di riferimento per ciò che i pagatori privati faranno in futuro. Come Medicare va, quindi vai ai pagatori privati.

Altre risorse

Guida passo-passo: Siamo entusiasti di vedere gli altri nella Diabetes Online Community concentrandosi su questi problemi sistematici, in particolare i nostri amici al diaTribe Fondazione che ha recentemente pubblicato una guida passo-passo per confrontare i piani di assicurazione sanitaria e per coloro che effettuano il passaggio a Medicare. Assicurati di dare un'occhiata!

Cambio non medico: Maggiore attenzione sta andando verso l'enorme problema della cosiddetta "commutazione non medica", i. e. quando una compagnia di assicurazione cambia la marca coperta di farmaci o cure senza il consenso di te o del tuo dottore perché preferiscono un prodotto di un'azienda diversa (per motivi finanziari).Questo potrebbe significare che devi pagare una quota di co-pagamento più alta o anche il costo totale per l'ormai "non preferito" marchio. Ciò accade più spesso sui farmaci per il diabete e sul fronte del D-device, qualcosa che molti di noi hanno sopportato negli anni con la copertura delle strisce reattive.

Per fortuna ci sono risorse crescenti là fuori per aiutare chi spinge la D-Community a focalizzare l'attenzione su "Prescriber Prevails" in modo che questo processo decisionale rimanga tra medici e pazienti, e non assicuratori o costi. terze parti mirate. Una nuova iniziativa guidata dalla Diabetes Policy Collaborative, un'organizzazione no profit, sponsorizzata dall'industria e composta da molte D-org e industrie (la " Miniera inclusa) sta lavorando per affrontare questo problema sia a livello statale che nazionale livelli - guarda questo video online e la risorsa lanciata di recente a ottobre 2017.

Nessuna assicurazione? Chiaramente, tutto quanto sopra è rivolto a chi ha una copertura assicurativa. Ma non possiamo dimenticare tutti quelli che vivono senza assicurazione. Questo significa ben il 3% di PWD che usano l'insulina e un enorme 7% della popolazione americana, ed è probabile che aumenterà man mano che assistiamo a cambiamenti delle politiche sanitarie a livello nazionale. Le risorse devono essere condivise e queste storie devono essere raccontate in modo più ampio, per aiutare coloro che affrontano questa realtà non assicurativa. Vedi questa grande testimonianza personale con link a fonti per forniture specifiche e questo volantino di assistenza finanziaria JDRF per i principianti.

Ecco cosa c'è nella nostra lista di cose da tenere a mente quando si tratta di compagnie assicurative.

OK, D-Peeps: che cosa tu pensi di questi suggerimenti e che cosa aggiungi?

Disclaimer : Contenuto creato dal team Diabetes Mine. Per maggiori dettagli clicca qui.Disclaimer

Questo contenuto è stato creato per Diabetes Mine, un blog sulla salute dei consumatori incentrato sulla comunità dei diabetici. Il contenuto non è revisionato da un medico e non aderisce alle linee guida editoriali di Healthline. Per ulteriori informazioni sulla partnership di Healthline con Diabetes Mine, fare clic qui.

Ottenere l'assicurazione sanitaria con il diabete preesistente

Non può ottenere la copertura assicurativa a causa di una condizione medica preesistente, come il diabete? Nel 2012, un programma federale temporaneo ha affrontato questo problema.

Tutto ciò che i tuoi bambini fanno che sicuramente non puoi

L'infanzia è stata un'epoca di certa libertà semplicemente non abbiamo più da adulti. Ecco alcune cose che fanno i tuoi bambini che probabilmente non puoi farla franca.

Assicurazione auto contro assicurazione sanitaria